Zrozumienie zasad oskładkowania wynagrodzenia chorobowego i zasiłku chorobowego w Polsce jest kluczowe dla każdego pracownika, pracodawcy czy specjalisty ds. kadr. Ten artykuł wyjaśni, jakie składki ZUS są potrącane od tych świadczeń, a jakie nie, rozwiewając wszelkie wątpliwości i pomagając w prawidłowym rozliczeniu.

Oskładkowanie wynagrodzenia chorobowego i zasiłku chorobowego w Polsce

- Od wynagrodzenia chorobowego (od pracodawcy) potrącana jest wyłącznie składka zdrowotna (9%)

- Wynagrodzenie chorobowe jest zwolnione ze składek społecznych, Funduszu Pracy i FGŚP

- Zasiłek chorobowy (od ZUS) nie podlega żadnym składkom ZUS (społecznym ani zdrowotnym)

- Zarówno wynagrodzenie, jak i zasiłek chorobowy podlegają opodatkowaniu podatkiem dochodowym

Wynagrodzenie chorobowe a składki ZUS krótka odpowiedź na kluczowe pytanie

Od wynagrodzenia chorobowego, które pracownik otrzymuje od swojego pracodawcy przez pierwsze dni niezdolności do pracy, nie opłaca się składek na ubezpieczenia społeczne, Fundusz Pracy ani Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Jedyną składką, która jest potrącana od tego świadczenia, jest składka na ubezpieczenie zdrowotne.

Czy od wynagrodzenia za czas choroby płaci się składki? Wyjaśniamy wprost

Od wynagrodzenia chorobowego potrącana jest wyłącznie składka na ubezpieczenie zdrowotne. Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) nie są od niego naliczane. Podobnie, wynagrodzenie chorobowe jest zwolnione z opłacania składek na Fundusz Pracy i FGŚP. Jedynym potrąceniem jest wspomniana składka zdrowotna.Składka zdrowotna jedyny obowiązek przy wynagrodzeniu chorobowym

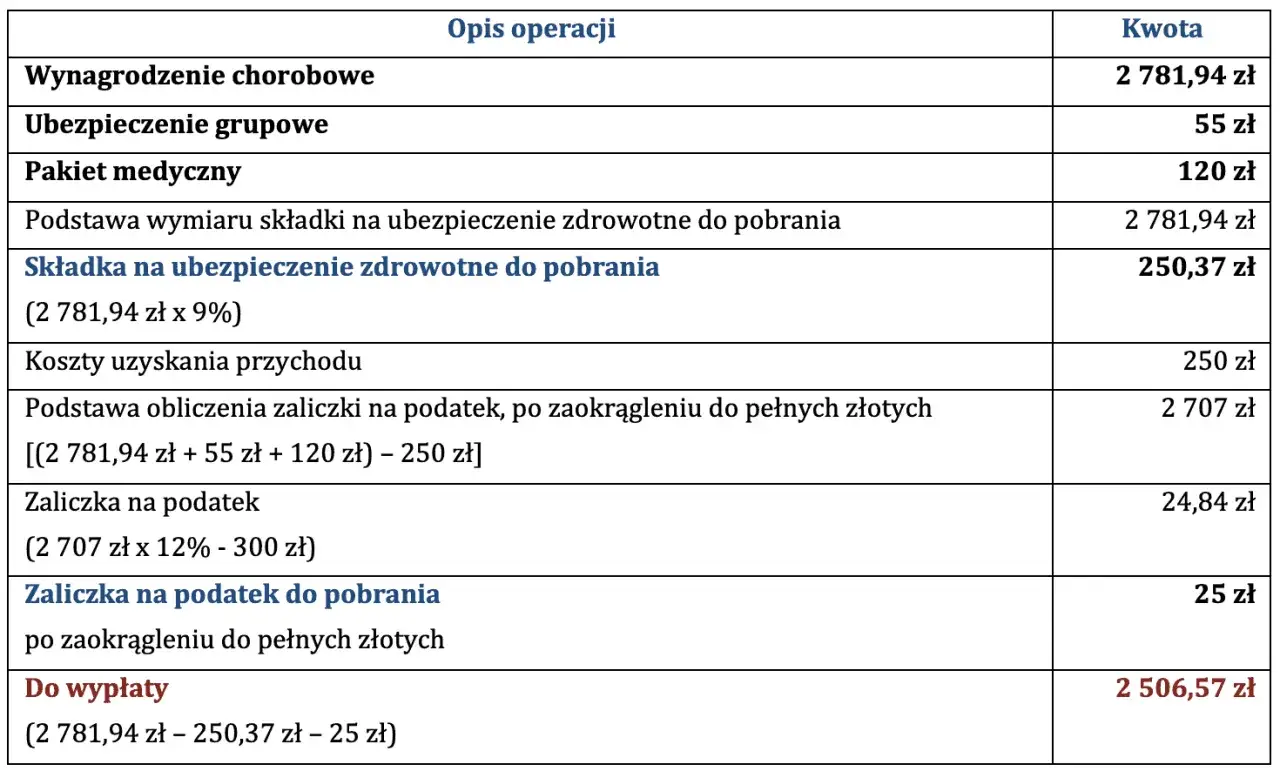

Wynagrodzenie chorobowe stanowi podstawę wymiaru składki na ubezpieczenie zdrowotne. Oznacza to, że od kwoty brutto tego świadczenia oblicza się i potrąca składkę zdrowotną w wysokości 9%. Jest to jedyna składka ZUS, która obciąża wynagrodzenie chorobowe. W praktyce pracownik otrzymuje więc kwotę brutto wynagrodzenia chorobowego pomniejszoną o 9% składki zdrowotnej.

Wynagrodzenie chorobowe czy zasiłek? Kluczowa różnica, od której zależą składki

Często mylimy wynagrodzenie chorobowe z zasiłkiem chorobowym, jednak te dwa pojęcia oznaczają różne świadczenia, a co za tym idzie podlegają innym zasadom oskładkowania. Zrozumienie tej różnicy jest fundamentalne, aby prawidłowo rozliczyć otrzymywane środki i zrozumieć, dlaczego raz potrącane są składki, a raz nie.

Kiedy pracodawca płaci "wynagrodzenie chorobowe"? Zasada 33 i 14 dni

Pracodawca wypłaca wynagrodzenie chorobowe przez pierwsze 33 dni niezdolności do pracy w roku kalendarzowym. Dla pracowników, którzy ukończyli 50. rok życia, ten okres wynosi 14 dni. Dopiero po wyczerpaniu tych limitów, dalsze świadczenie wypłaca Zakład Ubezpieczeń Społecznych.

Kiedy stery przejmuje ZUS, czyli czym jest "zasiłek chorobowy"?

Zasiłek chorobowy to świadczenie, które zaczyna być wypłacane przez ZUS zazwyczaj od 34. dnia niezdolności do pracy w roku kalendarzowym (lub od 15. dnia dla osób powyżej 50. roku życia), jeśli pracownik nadal jest niezdolny do pracy. Jest to świadczenie finansowane bezpośrednio przez Zakład Ubezpieczeń Społecznych.Dlaczego rozróżnienie tych dwóch świadczeń jest tak ważne dla Twojego portfela?

Świadomość różnic między wynagrodzeniem chorobowym a zasiłkiem chorobowym ma bezpośredni wpływ na kwotę, którą otrzymujesz "na rękę". Wynika to z odmiennych zasad oskładkowania obu tych świadczeń. Prawidłowe zrozumienie tych mechanizmów pozwala uniknąć nieporozumień i błędnych wyliczeń, zarówno po stronie pracownika, jak i pracodawcy.

Jakie składki ZUS są potrącane z wynagrodzenia chorobowego? Konkretna lista

Przyjrzyjmy się teraz szczegółowo, jakie obciążenia składkowe dotyczą wynagrodzenia chorobowego. Poniżej znajduje się zestawienie, które jasno określa, które składki są potrącane, a które nie.

Ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) dlaczego ich nie płacisz?

Od wynagrodzenia chorobowego nie są potrącane składki na ubezpieczenia społeczne, takie jak ubezpieczenie emerytalne, rentowe, chorobowe czy wypadkowe. Dzieje się tak, ponieważ wynagrodzenie chorobowe nie stanowi podstawy wymiaru tych składek. Jest to świadczenie o charakterze socjalnym, które ma na celu rekompensatę utraconego dochodu, a nie stanowi przychodu z pracy w rozumieniu oskładkowania społecznego.

Składka zdrowotna jak jest naliczana od wynagrodzenia chorobowego?

Jak już wspomniano, składka na ubezpieczenie zdrowotne jest jedyną składką ZUS, która jest potrącana od wynagrodzenia chorobowego. Jest ona naliczana w wysokości 9% od kwoty brutto wynagrodzenia chorobowego. Pracodawca ma obowiązek obliczyć tę składkę i odprowadzić ją do odpowiedniej jednostki ZUS.

A co z Funduszem Pracy i Funduszem Gwarantowanych Świadczeń Pracowniczych?

Wynagrodzenie chorobowe jest również zwolnione z opłacania składek na Fundusz Pracy (FP) oraz Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP). Oznacza to, że pracodawca nie musi odprowadzać tych składek od kwoty wynagrodzenia chorobowego wypłacanego pracownikowi.

Zasiłek chorobowy tu zasady są zupełnie inne

Przejście na zasiłek chorobowy oznacza diametralną zmianę w zasadach jego oskładkowania. W przeciwieństwie do wynagrodzenia chorobowego, zasiłek chorobowy jest świadczeniem, od którego nie potrąca się żadnych składek ZUS.

Brak składek społecznych i zdrowotnych co to oznacza w praktyce?

Oznacza to, że kwota zasiłku chorobowego, którą otrzymuje pracownik, jest kwotą netto. Nie są od niej potrącane żadne składki na ubezpieczenia społeczne ani składka zdrowotna. W praktyce, przy tej samej kwocie brutto, zasiłek chorobowy będzie wypłacany w wyższej kwocie netto niż wynagrodzenie chorobowe, ponieważ nie podlega tym obciążeniom.

Dlaczego od zasiłku nie potrąca się żadnych składek ZUS?

Zasiłek chorobowy jest świadczeniem finansowanym bezpośrednio przez Fundusz Ubezpieczeń Społecznych. Ponieważ jest już wypłacany ze środków publicznych przeznaczonych na ten cel, nie ma potrzeby ponownego jego oskładkowania. Jest to świadczenie celowe, mające na celu wsparcie osoby niezdolnej do pracy.

Jak oskładkowanie wpływa na Twoje wynagrodzenie "na rękę"? Przykładowe wyliczenia

Różnice w oskładkowaniu wynagrodzenia chorobowego i zasiłku chorobowego mają bezpośrednie przełożenie na kwotę, którą otrzymujemy "na rękę". Zobaczmy, jak te różnice wyglądają w praktyce.

Wynagrodzenie za pracę a wynagrodzenie chorobowe porównanie na liście płac

Porównajmy hipotetycznie:

- Wynagrodzenie za pracę (brutto): Od tej kwoty potrącane są składki emerytalne, rentowe, chorobowe, zdrowotna, a także zaliczka na podatek dochodowy.

- Wynagrodzenie chorobowe (brutto): Od tej kwoty potrącana jest tylko składka zdrowotna (9%) oraz zaliczka na podatek dochodowy. Składki społeczne, FP i FGŚP nie są naliczane.

Jak widać, już na tym etapie wynagrodzenie chorobowe jest korzystniejsze dla pracownika pod względem wysokości potrąceń składkowych, ponieważ obciążone jest tylko jednym rodzajem składki ZUS.

Przykład: jak zmienia się wypłata po przejściu z wynagrodzenia chorobowego na zasiłek?

Załóżmy, że pracownik otrzymuje wynagrodzenie chorobowe w kwocie brutto 3000 zł. Od tej kwoty potrącono 9% składki zdrowotnej (270 zł) oraz zaliczkę na podatek. Po przejściu na zasiłek chorobowy, otrzymuje on zasiłek w kwocie brutto 3000 zł. Od tej kwoty nie potrąca się już ani składek społecznych, ani składki zdrowotnej. Potrącana jest jedynie zaliczka na podatek dochodowy. W efekcie, kwota netto zasiłku chorobowego będzie wyższa niż kwota netto wynagrodzenia chorobowego, nawet jeśli kwoty brutto są identyczne.

Podatek dochodowy wspólny element obu świadczeń chorobowych

Mimo że zasady oskładkowania wynagrodzenia chorobowego i zasiłku chorobowego znacznie się różnią, oba te świadczenia mają jeden wspólny element podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT).

Czy od wynagrodzenia i zasiłku chorobowego trzeba zapłacić podatek?

Tak, od obu świadczeń zarówno od wynagrodzenia chorobowego, jak i od zasiłku chorobowego pobierana jest zaliczka na podatek dochodowy. Pracodawca (w przypadku wynagrodzenia chorobowego) lub ZUS (w przypadku zasiłku chorobowego) pełni rolę płatnika i odprowadza należną zaliczkę na podatek do urzędu skarbowego.

Przeczytaj również: Zwolnienie pracownika w wieku emerytalnym - co musisz wiedzieć?

Koszty uzyskania przychodu a rodzaj pobieranego świadczenia

Przy obliczaniu zaliczki na podatek dochodowy od wynagrodzenia chorobowego i zasiłku chorobowego uwzględniane są koszty uzyskania przychodu. Ich zastosowanie może się nieco różnić w zależności od tego, czy świadczenie wypłaca pracodawca, czy ZUS, jednak ogólna zasada uwzględniania tych kosztów w celu obniżenia podstawy opodatkowania pozostaje.