Delegacje służbowe do Niemiec to częsty element pracy w wielu firmach. Kluczowe jest, aby zarówno pracownicy, jak i pracodawcy znali zasady rozliczania diet, aby uniknąć nieporozumień i błędów. W tym artykule przybliżę Wam, jak prawidłowo obliczyć należne świadczenia, biorąc pod uwagę aktualne stawki i przepisy.

Kluczowe informacje o dietach zagranicznych do Niemiec

- Podstawowa stawka diety za dobę podróży służbowej do Niemiec wynosi 49 euro

- Wysokość diety zależy od czasu trwania delegacji, z podziałem na przedziały godzinowe

- Zapewnione przez pracodawcę posiłki (śniadanie, obiad, kolacja) obniżają należną dietę

- Pracodawca jest zobowiązany pokryć również koszty noclegu, z limitem 170 euro za dobę

- Stawki są regulowane Rozporządzeniem Ministra Rodziny i Polityki Społecznej i stanowią punkt odniesienia dla pracodawców prywatnych

Ile dokładnie wynosi dieta w Niemczech? Aktualne stawki na podróż służbową

Podstawowa kwota, którą musimy wziąć pod uwagę, planując delegację do Niemiec, to 49 euro za każdą pełną dobę podróży służbowej. Jest to stawka bazowa, od której będziemy odchodzić, dokonując dalszych obliczeń. Warto pamiętać, że wysokość tych świadczeń jest ściśle regulowana przez Rozporządzenie Ministra Rodziny i Polityki Społecznej. Choć przepisy te w pierwszej kolejności dotyczą pracowników sfery budżetowej, stanowią one również minimalny punkt odniesienia dla pracodawców sektora prywatnego. Oznacza to, że pracodawca prywatny może ustalić wyższą dietę, ale nie może jej obniżyć poniżej tej kwoty.

Podstawowa stawka diety: 49 euro za dobę co to oznacza w praktyce?

Kwota 49 euro to fundament, na którym opierają się wszelkie rozliczenia związane z dietami zagranicznymi do Niemiec. Jest to wartość przeznaczona na pokrycie kosztów wyżywienia podczas podróży. W praktyce oznacza to, że za każdą rozpoczętą i niepełną dobę podróży, jak i za pełne doby, będziemy naliczać odpowiednie części tej kwoty. Co więcej, od tej bazowej kwoty będą odejmowane wartości odpowiadające zapewnionym przez pracodawcę posiłkom lub proporcjonalnie naliczana będzie część diety w przypadku krótszych wyjazdów.

Kto ustala wysokość diety i czy pracodawca prywatny może ją zmienić?

Jak wspomniałem, wysokość diet zagranicznych jest ustalana przez Rozporządzenie Ministra Rodziny i Polityki Społecznej. To właśnie ten akt prawny określa stawki dla poszczególnych krajów. Dla pracodawców prywatnych te stawki stanowią minimalny punkt odniesienia. Oznacza to, że pracodawca ma prawo ustalić wyższe diety, jeśli uzna to za stosowne lub jeśli tak stanowią wewnętrzne regulacje firmy. Jednakże, nie może on obniżyć diety poniżej kwoty określonej w rozporządzeniu. Zgodnie z Rozporządzeniem Ministra Rodziny i Polityki Społecznej, wysokość diet zagranicznych, w tym do Niemiec, jest ściśle określona i stanowi punkt wyjścia dla wszystkich pracodawców.

Jak obliczyć dietę krok po kroku? Czas trwania delegacji ma kluczowe znaczenie

Kluczowym czynnikiem wpływającym na wysokość należnej diety jest czas trwania podróży służbowej. Przepisy precyzyjnie określają, jak należy naliczać świadczenie w zależności od tego, jak długo trwa wyjazd. Warto zapoznać się z poniższymi zasadami, aby prawidłowo obliczyć dietę.

Delegacja krótsza niż 24 godziny: zasady naliczania

W przypadku podróży służbowych, które nie przekraczają 24 godzin, dieta jest naliczana proporcjonalnie do czasu trwania wyjazdu. Oto szczegółowe zasady:

- Jeśli podróż trwała do 8 godzin, przysługuje pracownikowi 1/3 diety.

- Jeśli podróż trwała od 8 do 12 godzin, przysługuje pracownikowi 50% (połowa) diety.

- Jeśli podróż trwała ponad 12 godzin, przysługuje pracownikowi dieta w pełnej wysokości.

Podróż poniżej 8 godzin czy należy mi się świadczenie?

Tak, nawet w przypadku podróży trwającej krócej niż 8 godzin, pracownikowi przysługuje świadczenie. Jest to 1/3 pełnej diety. W przypadku Niemiec, oznacza to 1/3 z 49 euro, czyli około 16,33 euro. To niewielka kwota, ale stanowi rekompensatę za czas poświęcony na podróż.

Wyjazd trwający od 8 do 12 godzin jak liczyć połowę diety?

Gdy wyjazd służbowy do Niemiec trwa od 8 do 12 godzin, pracownikowi przysługuje 50% (połowa) należnej diety. W praktyce oznacza to, że od kwoty 49 euro należy policzyć połowę, czyli 24,50 euro. Jest to rekompensata za dłuższy czas podróży.

Jak rozliczyć podróż trwającą wiele dni? Obliczanie ostatniej doby delegacji

W przypadku podróży służbowych trwających dłużej niż jedną dobę, zasady są następujące: za każdą pełną dobę podróży przysługuje pełna dieta (49 euro). Natomiast za niepełną, ale rozpoczętą dobę podróży, stosuje się następujące zasady:

- Jeśli czas trwania niepełnej doby to do 8 godzin, przysługuje 1/2 diety.

- Jeśli czas trwania niepełnej doby to ponad 8 godzin, przysługuje dieta w pełnej wysokości.

Należy pamiętać, że czas rozpoczęcia i zakończenia podróży jest liczony od momentu przekroczenia granicy Polski.

Zapewnione wyżywienie? Sprawdź, o ile zmniejszy się Twoja dieta

Jeśli pracodawca zapewni pracownikowi bezpłatne wyżywienie podczas podróży służbowej, należna dieta ulega odpowiedniemu pomniejszeniu. Jest to standardowa procedura mająca na celu uniknięcie podwójnego finansowania posiłków. Oto jak to działa:

Śniadanie w cenie hotelu o ile uszczupli dietę?

Zapewnienie śniadania przez pracodawcę (np. w ramach noclegu w hotelu) skutkuje obniżeniem należnej diety o 15%. W praktyce, od kwoty 49 euro odejmujemy 15%, co daje nam kwotę około 7,35 euro. Należna dieta zostanie pomniejszona o tę wartość.

Jak obiad i kolacja od pracodawcy wpływają na ostateczną kwotę?

Podobnie jak w przypadku śniadania, zapewnienie obiadu lub kolacji przez pracodawcę również wpływa na wysokość diety. Każdy z tych posiłków obniża należne świadczenie o 30%. Jeśli pracownikowi zapewniono zarówno obiad, jak i kolację, dieta zostanie pomniejszona o łącznie 60%.

Całodzienne wyżywienie a dieta ile pieniędzy Ci pozostanie?

W sytuacji, gdy pracownikowi zapewniono całodzienne, bezpłatne wyżywienie (śniadanie, obiad i kolacja), przysługuje mu już tylko 25% pełnej kwoty diety. W przypadku Niemiec, oznacza to 25% z 49 euro, czyli 12,25 euro. Jest to symboliczna kwota, która ma pokryć ewentualne drobne wydatki.

Dieta to nie wszystko. Jakie inne koszty delegacji musi pokryć pracodawca?

Dieta na wyżywienie to tylko jeden z elementów finansowania podróży służbowej. Pracodawca ma również obowiązek pokryć inne, niezbędne koszty związane z delegacją, zapewniając pracownikowi komfort i bezpieczeństwo.

Co z kosztami noclegu w Niemczech? Kiedy przysługuje ryczałt, a kiedy zwrot z faktury?

Pracownikowi delegowanemu do Niemiec przysługuje zwrot kosztów noclegu. Podstawą do zwrotu jest zazwyczaj przedstawienie przez pracownika rachunku za hotel. Jeśli jednak pracownik nie jest w stanie przedstawić takiego dokumentu, może otrzymać ryczałt za nocleg. Jest to pewna kwota ustalona z góry, która ma zrekompensować koszty noclegu, nawet bez przedstawienia faktury.

Limit za nocleg w Niemczech ile wynosi i czy pracodawca może go przekroczyć?

W przypadku podróży służbowych do Niemiec, limit kosztów noclegu, których zwrot następuje na podstawie rachunku, wynosi 170 euro za dobę. Jeśli pracownik nie przedstawi rachunku za hotel, przysługuje mu ryczałt za nocleg. W przypadku podróży zagranicznej, ryczałt ten wynosi 25% ustalonego limitu, czyli 25% ze 170 euro, co daje 42,50 euro. Podobnie jak w przypadku diety, pracodawca prywatny może ustalić wyższy limit na nocleg, ale nie może go obniżyć poniżej kwoty 170 euro.

Ryczałt na dojazdy i inne wydatki o jakich kwotach mowa?

Oprócz kosztów noclegu, pracodawca pokrywa również inne niezbędne wydatki związane z podróżą służbową. Mogą to być koszty przejazdów, na przykład bilety komunikacji publicznej, taksówki, a także koszty bagażu. Zwrot tych wydatków następuje zazwyczaj na podstawie przedstawionych rachunków. W przypadkach, gdy przepisy lub wewnętrzne regulacje pracodawcy na to pozwalają, mogą być one również rozliczone w formie ryczałtu. W sytuacji braku konkretnych stawek ryczałtowych w przepisach, zwrot następuje na podstawie faktycznie poniesionych i udokumentowanych kosztów.

Praktyczne przykłady rozliczenia delegacji do Niemiec uniknij błędów

Aby lepiej zrozumieć zasady rozliczania diet, przeanalizujmy kilka praktycznych przykładów. Pamiętajmy, że podstawowa dieta do Niemiec wynosi 49 euro.

Przykład 1: Krótka, jednodniowa podróż służbowa

Pracownik odbył podróż służbową do Niemiec, która trwała 10 godzin. Nie miał zapewnionych żadnych posiłków. Ponieważ podróż trwała od 8 do 12 godzin, pracownikowi przysługuje 50% diety. Obliczenie: 50% z 49 euro = 24,50 euro.

Przykład 2: Kilkudniowa delegacja z zapewnionym śniadaniem

Pracownik był w delegacji w Niemczech przez 3 dni i 6 godzin. Każdego dnia w hotelu miał zapewnione bezpłatne śniadanie. Za 3 pełne doby przysługuje mu 3 x 49 euro = 147 euro. Za rozpoczętą, ale niepełną dobę (6 godzin), przysługuje mu 1/2 diety, czyli 24,50 euro. Łącznie dieta przed pomniejszeniem wynosi 147 euro + 24,50 euro = 171,50 euro. Ponieważ zapewniono śniadanie, dietę należy pomniejszyć o 15%. 15% z 171,50 euro to około 25,73 euro. Należna dieta wynosi więc 171,50 euro - 25,73 euro = 145,77 euro.

Przykład 3: Rozliczenie wyjazdu z noclegiem bez rachunku

Pracownik spędził jedną pełną dobę w Niemczech, w tym jedną noc. Nie przedstawił rachunku za nocleg. Za pełną dobę podróży przysługuje mu pełna dieta, czyli 49 euro. Ponieważ nie ma rachunku za nocleg, przysługuje mu ryczałt za nocleg. Jest to 25% z limitu 170 euro, czyli 0,25 * 170 euro = 42,50 euro. Łącznie pracownikowi przysługuje 49 euro (dieta) + 42,50 euro (ryczałt za nocleg) = 91,50 euro.

Najczęstsze pułapki i pytania dotyczące niemieckiej diety

Rozliczanie diet zagranicznych bywa skomplikowane. Oto odpowiedzi na najczęściej pojawiające się pytania i wskazówki, jak uniknąć typowych błędów.

Od kiedy do kiedy liczy się czas trwania delegacji zagranicznej?

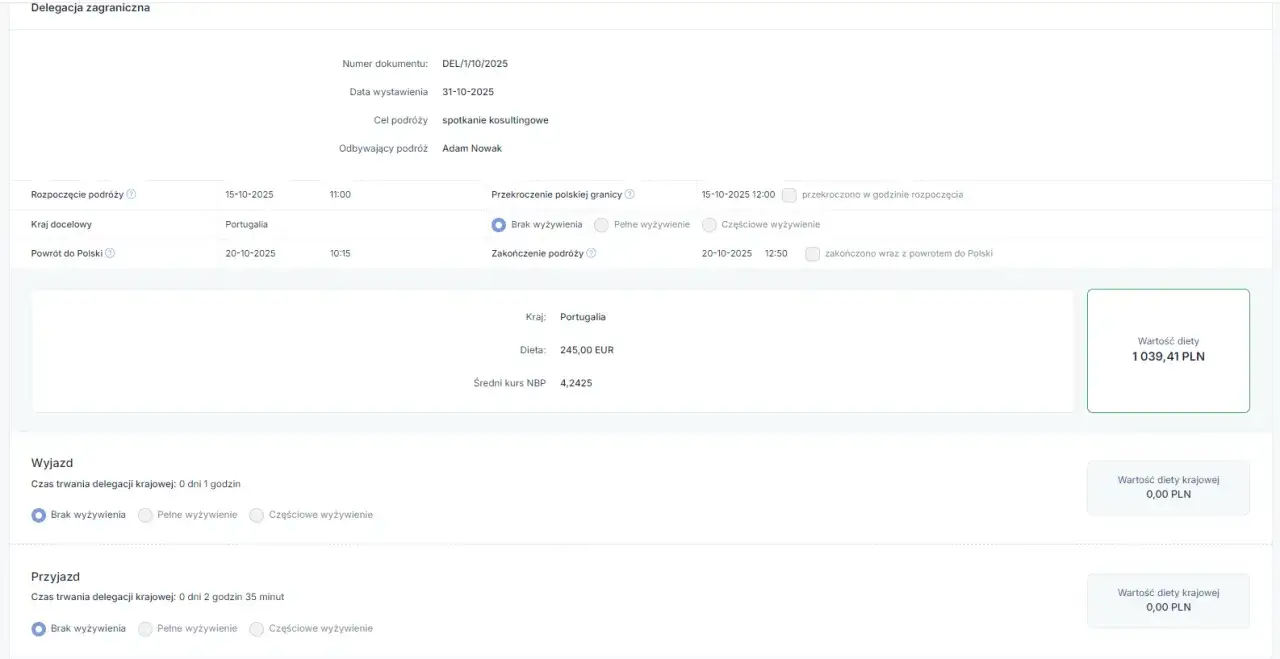

Czas trwania delegacji zagranicznej liczy się od momentu faktycznego przekroczenia granicy Polski w drodze za granicę do momentu faktycznego przekroczenia granicy Polski w drodze powrotnej do kraju. Nie liczy się czasu od wyjścia z domu czy od rozpoczęcia pracy, a od momentu przekroczenia granicy.

Czy dieta jest opodatkowana i oskładkowana?

Diety za podróże służbowe, do wysokości limitów określonych w przepisach (czyli do wysokości stawek ministerialnych, np. 49 euro do Niemiec), są zwolnione z podatku dochodowego od osób fizycznych oraz ze składek na ubezpieczenia społeczne i zdrowotne. Dopiero nadwyżka ponad te limity, jeśli pracodawca wypłaci wyższą dietę, podlega opodatkowaniu i oskładkowaniu.

Przeczytaj również: Jak wypełnić druk delegacji - uniknij najczęstszych błędów i zyskaj zwrot kosztów

W jakiej walucie pracodawca powinien rozliczyć delegację?

Dieta zagraniczna jest określona w walucie obcej (w przypadku Niemiec jest to euro), jednak pracodawca wypłaca ją pracownikowi w złotych polskich. Przeliczenie waluty następuje według średniego kursu Narodowego Banku Polskiego z dnia poprzedzającego dzień wypłaty zaliczki lub z dnia rozliczenia delegacji, jeśli zaliczka nie była wypłacana. Ważne jest, aby stosować konsekwentnie jeden z tych kursów.