Najważniejsze informacje:

- Uzyskanie L4 na umowie zlecenie jest możliwe, ale wymaga dobrowolnego ubezpieczenia chorobowego.

- Wysokość składki wynosi 2,45% podstawy wymiaru na ubezpieczenia społeczne.

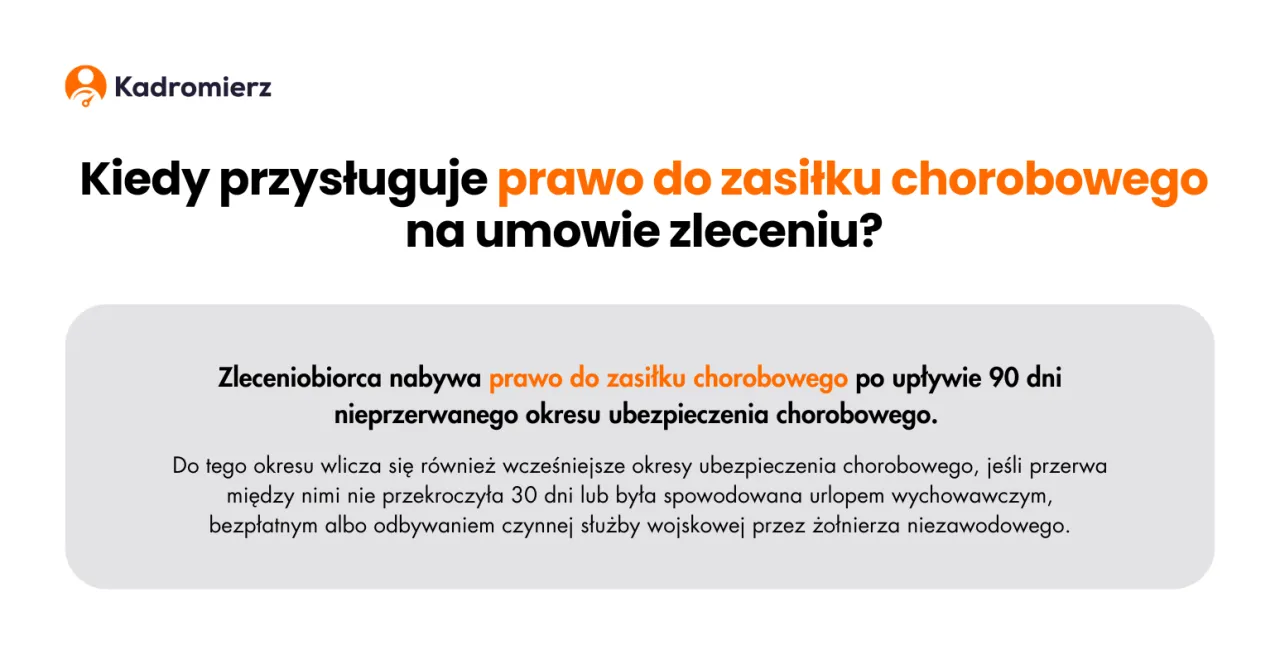

- Prawo do zasiłku chorobowego przysługuje po 90 dniach nieprzerwanego ubezpieczenia.

- Zasiłek chorobowy wynosi 80% przeciętnego miesięcznego wynagrodzenia, a w przypadku ciąż, wypadków w pracy – 100%.

- Niektóre sytuacje, jak równoległe zatrudnienie lub pobieranie zasiłku macierzyńskiego, wykluczają możliwość uzyskania L4.

Czy można uzyskać L4 na umowie zlecenie? Sprawdź zasady

Tak, uzyskanie L4 na umowie zlecenie jest możliwe, ale wymaga spełnienia określonych warunków. Zleceniobiorcy muszą przystąpić do dobrowolnego ubezpieczenia chorobowego, co wiąże się z opłacaniem składki w wysokości 2,45% podstawy wymiaru na ubezpieczenia społeczne. Ważne jest, aby zrozumieć, że nie każdy zleceniobiorca ma prawo do zasiłku chorobowego. Prawo to przysługuje jedynie tym, którzy spełniają określone kryteria.Warto również pamiętać, że zasiłek chorobowy nie jest automatyczny. Zleceniobiorcy muszą być świadomi, że aby otrzymać L4, muszą przejść przez proces rejestracji i spełnić wszystkie wymagania formalne. W następnych sekcjach omówimy szczegółowo, jakie dokumenty są potrzebne oraz jakie są podstawowe wymagania do uzyskania L4.

Jakie są podstawowe wymagania do uzyskania L4?

Aby uzyskać L4, zleceniobiorca musi spełnić kilka podstawowych wymagań. Po pierwsze, konieczne jest przystąpienie do dobrowolnego ubezpieczenia chorobowego. Wymagana jest także dokumentacja potwierdzająca ubezpieczenie, a także dowody na to, że zleceniobiorca opłacał składki w wymaganym okresie. Warto zaznaczyć, że osoby, które są objęte obowiązkowym ubezpieczeniem z tytułu innej umowy, na przykład umowy o pracę, mogą nie mieć możliwości przystąpienia do dobrowolnego ubezpieczenia.

- Dokumenty potwierdzające przystąpienie do dobrowolnego ubezpieczenia chorobowego.

- Dowody na regularne opłacanie składek na ubezpieczenia społeczne.

- Informacje o wynagrodzeniu, które mogą być wymagane do obliczenia wysokości zasiłku.

Jak dobrowolne ubezpieczenie chorobowe wpływa na L4?

Dobrowolne ubezpieczenie chorobowe ma kluczowe znaczenie dla zleceniobiorców, którzy chcą uzyskać L4. Aby móc skorzystać z płatnego zwolnienia lekarskiego, zleceniobiorca musi przystąpić do tego ubezpieczenia i regularnie opłacać składki. Wysokość składki wynosi 2,45% podstawy wymiaru na ubezpieczenia społeczne. To oznacza, że im wyższa podstawa, tym wyższa składka, co może wpływać na wysokość przyszłego zasiłku chorobowego.

Przystąpienie do dobrowolnego ubezpieczenia chorobowego jest warunkiem koniecznym, aby móc otrzymać zasiłek chorobowy. Zleceniobiorcy, którzy nie są objęci obowiązkowym ubezpieczeniem z tytułu innej umowy, mogą skorzystać z tej opcji. Ważne jest, aby zrozumieć, że brak dobrowolnego ubezpieczenia wyklucza możliwość uzyskania L4, co może prowadzić do nieprzyjemnych sytuacji w przypadku choroby.

Ważne terminy i okresy oczekiwania na zasiłek chorobowy

W kontekście L4 istotne są różne terminy i okresy, które zleceniobiorcy muszą znać. Przede wszystkim, aby mieć prawo do zasiłku chorobowego, zleceniobiorca musi być ubezpieczony przez co najmniej 90 dni nieprzerwanego okresu ubezpieczenia. To oznacza, że jeśli ktoś dopiero zaczyna pracować na umowie zlecenie i przystępuje do ubezpieczenia, musi odczekać ten czas, zanim będzie mógł ubiegać się o L4.

Okres oczekiwania na zasiłek chorobowy to czas, w którym zleceniobiorca musi być aktywnie ubezpieczony, aby móc skorzystać z przysługujących mu świadczeń. Warto zwrócić uwagę na to, że zasiłek chorobowy nie jest wypłacany automatycznie, a jego wysokość zależy od wielu czynników, w tym od wysokości składek opłacanych na ubezpieczenie. Dlatego tak istotne jest, aby zleceniobiorcy byli świadomi tych terminów i odpowiednio się do nich przygotowali.

Jak długo trzeba być ubezpieczonym, aby otrzymać L4?

Aby otrzymać L4, zleceniobiorca musi być ubezpieczony przez co najmniej 90 dni nieprzerwanego okresu. Oznacza to, że jeśli ktoś dopiero zaczyna pracować na umowie zlecenie, musi odczekać ten czas, zanim będzie mógł ubiegać się o zwolnienie lekarskie. Warto zwrócić uwagę, że ten okres dotyczy tylko osób, które przystąpiły do dobrowolnego ubezpieczenia chorobowego.

Przed upływem tego terminu, zleceniobiorca nie ma prawa do zasiłku chorobowego, nawet jeśli spełnia inne warunki. Dlatego tak istotne jest, aby zrozumieć, że czas ubezpieczenia ma kluczowe znaczenie dla możliwości uzyskania L4. Osoby, które planują korzystać z L4, powinny zatem zadbać o odpowiednie ubezpieczenie na jak najwcześniejszym etapie swojej pracy.

Co to jest okres oczekiwania na zasiłek chorobowy?

Okres oczekiwania na zasiłek chorobowy to czas, w którym zleceniobiorca musi być aktywnie ubezpieczony, aby móc skorzystać z przysługujących mu świadczeń. W przypadku L4, okres oczekiwania wynosi 90 dni, co oznacza, że zleceniobiorca musi być ubezpieczony przez ten czas, zanim będzie mógł ubiegać się o zasiłek chorobowy. To ważny aspekt, który wpływa na zdolność do otrzymania wsparcia finansowego w przypadku choroby.

Warto zauważyć, że okres oczekiwania ma na celu zabezpieczenie systemu ubezpieczeń społecznych i zapewnienie, że osoby ubiegające się o zasiłek mają stabilny status ubezpieczeniowy. Dlatego zleceniobiorcy powinni być świadomi tego wymogu i planować swoje ubezpieczenie z wyprzedzeniem, aby uniknąć problemów w przyszłości.

Kto nie ma prawa do L4 na umowie zlecenie? Unikaj pułapek

Istnieje kilka sytuacji, które wykluczają zleceniobiorców z możliwości uzyskania L4. Przede wszystkim, osoby, które są objęte obowiązkowym ubezpieczeniem chorobowym z tytułu innej umowy, na przykład umowy o pracę, nie mogą przystąpić do dobrowolnego ubezpieczenia chorobowego. To oznacza, że jeśli ktoś pracuje na umowie o pracę i ma wynagrodzenie powyżej 4300 zł brutto, nie ma możliwości skorzystania z L4 na umowie zlecenie. Dodatkowo, osoby pracujące dla kilku firm, jeśli ich łączne wynagrodzenie z wszystkich umów zlecenia wynosi co najmniej minimalne wynagrodzenie, również nie mogą przystąpić do tego ubezpieczenia.

Innym ważnym wykluczeniem są osoby, które pobierają zasiłek macierzyński. Takie osoby nie mają prawa do L4, co może prowadzić do nieprzyjemnych niespodzianek w przypadku choroby. Warto być świadomym tych pułapek, aby uniknąć nieporozumień i problemów w sytuacjach, gdy zasiłek chorobowy jest potrzebny. Poniżej przedstawiamy listę najczęstszych wykluczeń związanych z uzyskaniem L4 na umowie zlecenie.

- Osoby objęte obowiązkowym ubezpieczeniem chorobowym z tytułu innej umowy (np. umowa o pracę).

- Zleceniobiorcy, którzy pracują dla kilku firm i łączne wynagrodzenie przekracza minimalne wynagrodzenie.

- Osoby pobierające zasiłek macierzyński.

Jakie sytuacje wykluczają z możliwości uzyskania L4?

Istnieje kilka sytuacji, które mogą wykluczyć zleceniobiorców z możliwości otrzymania L4. Przede wszystkim, osoby, które pracują na umowie o pracę i są objęte obowiązkowym ubezpieczeniem chorobowym, nie mogą korzystać z dobrowolnego ubezpieczenia, co automatycznie wyklucza je z możliwości uzyskania zasiłku chorobowego. Dodatkowo, zleceniobiorcy, którzy pracują dla kilku firm i ich łączne wynagrodzenie z umów zlecenia wynosi co najmniej minimalne wynagrodzenie, również nie mogą przystąpić do dobrowolnego ubezpieczenia chorobowego.

Kolejną ważną sytuacją są osoby, które pobierają zasiłek macierzyński. Takie osoby nie mają prawa do L4, co może prowadzić do nieprzyjemnych niespodzianek w przypadku choroby. Warto zatem być świadomym tych wykluczeń, aby uniknąć problemów, gdy zasiłek chorobowy jest potrzebny. Zrozumienie tych sytuacji jest kluczowe dla zleceniobiorców, którzy planują korzystać z L4.

Jakie błędy najczęściej popełniają zleceniobiorcy?

Podczas ubiegania się o L4, zleceniobiorcy często popełniają kilka typowych błędów. Najczęściej zdarza się, że nie są świadomi wymagań dotyczących dobrowolnego ubezpieczenia chorobowego, co prowadzi do ich wykluczenia z możliwości otrzymania zasiłku. Inny powszechny błąd to brak dokumentacji potwierdzającej opłacenie składek, co również może skutkować odmową wypłaty L4. Ponadto, niektórzy zleceniobiorcy mylą terminy składania wniosków, co może prowadzić do dalszych problemów.

Jak skutecznie planować ubezpieczenie chorobowe na zleceniu

Planowanie ubezpieczenia chorobowego na umowie zlecenie to kluczowy element, który może znacząco wpłynąć na finanse zleceniobiorcy. Warto rozważyć, jak można optymalizować składki, aby maksymalizować przyszłe zasiłki. Na przykład, zleceniobiorcy mogą analizować swoje wynagrodzenie i dostosować podstawę wymiaru składek, aby zapewnić sobie wyższe świadczenia w przypadku choroby. Rozważenie przystąpienia do dobrowolnego ubezpieczenia w momencie, gdy przewidują dłuższy okres pracy, może być korzystne, zwłaszcza w zawodach o wyższej częstości zachorowań.

Dodatkowo, zleceniobiorcy powinni być na bieżąco z zmianami w przepisach dotyczących ubezpieczeń społecznych. Zmiany te mogą wpłynąć na ich prawo do L4 oraz wysokość zasiłków. Regularne konsultacje z doradcą finansowym lub prawnym mogą pomóc w lepszym zrozumieniu tych przepisów i dostosowaniu strategii ubezpieczeniowej do aktualnych wymogów prawnych. Dzięki temu zleceniobiorcy będą w stanie lepiej zabezpieczyć swoje interesy i uniknąć potencjalnych pułapek związanych z ubezpieczeniem chorobowym.